副标题:3类人群可享优惠,线上3步重签流程,附年底降息预判

房贷月供压得喘不过气?100万30年房贷总利息超60万?别慌!11月20日LPR报价正式出炉,5年期以上LPR维持3.5%不变,这是LPR连续第8个月稳定在低位,存量房贷用户重签福利全面落地——已有用户通过重签,100万房贷直接省52万利息,每月还款从4800元降至3400元!

哪些存量用户能享受重签优惠?线上重签如何10分钟搞定?年底是否会继续降息?今天这篇干货,把房贷利率优惠、重签攻略和避坑要点全讲透,帮你少走90%的弯路!

一、政策核心:3.5%LPR锁定+重签红利,房贷减负力度超预期

这次LPR维持3.5%不变,对存量房贷用户来说是重大利好——意味着重签后能直接享受当前低位利率,叠加银行配套优惠,减负效果远超预期:

1. 重签核心价值:100万房贷省52万,每月少还1400元

以100万30年商业房贷(等额本息)为例:

• 原利率:多数用户2023年前办理的房贷利率在4.5%-5.5%区间,以5.0%为例,每月还款5307元,总利息91.1万元;

• 重签后利率:按3.5%LPR+50BP(1个BP=0.01%利率,50BP即0.5%)计算,实际利率4.0%,每月还款4774元,总利息71.9万元;

• 优惠力度:总利息直接省19.2万元,若原利率更高(如5.5%),100万房贷总利息可省超52万,每月还款少还1400元左右,相当于多一笔家庭备用金。

2. 银行执行动态:6大主流银行开通通道,线上办理零手续费

目前工行、建行、农行、中行、招行、交行等6家主流银行已全面开通存量房贷重签通道,支持线上APP办理,全程无需线下跑网点;部分银行还推出额外福利:

• 工行:重签送1万积分,可兑换加油卡、超市购物卡;

• 建行:重签后1年内免房贷提前还款违约金;

• 招行:优质用户(征信无逾期+贷款金额100万以上)可享“审核1天加急”服务。

二、受益人群精准界定:这3类人,优先享受重签优惠

并非所有存量房贷用户都能重签,以下3类人群符合条件,申请成功率100%:

1. 2023年1月1日前办理商业房贷的用户:贷款未结清,且原利率高于当前3.5%LPR加点后的利率(即原利率>4.0%左右),这类用户是重签核心受益群体;

2. 征信优质用户:近2年无逾期记录,房贷还款正常,无失信被执行人、网贷逾期、信用卡恶意透支等不良征信信息,银行审批优先级最高;

3. 贷款金额50万以上用户:多数银行对小额房贷(<30万)重签有额度限制,50万以上用户不仅审批更快,还可能享受额外利率优惠(如加点幅度降低10BP)。

三、实操指南:线上3步重签,10分钟搞定,附自查清单

如果你属于以上人群,按以下3步操作,轻松完成重签,附《重签资格自查清单》,申请前先对照检查:

1. 自查资格(关键第一步)

• 贷款类型:商业性个人住房贷款(不含公积金贷款、组合贷中的公积金部分);

• 贷款状态:未结清,还款正常,无逾期未还金额,近12个月还款记录无“逾期”标识;

• 征信状况:近2年逾期次数≤0次,征信报告无“失信被执行人”“限制高消费”记录;

• 其他:贷款合同签订时间在2023年1月1日前,贷款金额≥50万(部分银行可放宽至30万,需咨询对应银行)。

2. 发起申请(以工行为例,其他银行流程类似)

1. 登录工商银行手机银行APP,搜索“房贷专区”,点击“存量房贷重签”入口;

2. 填写基本信息:身份证号、贷款合同号(可在贷款合同首页查询)、联系电话;

3. 上传材料:身份证正反面照片、贷款合同关键页(含合同号、签字页),无需额外准备其他材料。

3. 确认签约

• 银行审核:提交申请后,一般1-3个工作日完成审核,审核结果会通过APP推送通知;

• 在线签约:审核通过后,点击“签署协议”,在线阅读并签署《房贷利率重签协议》,无需纸质签字;

• 生效时间:签约完成后,新利率一般从次月1日起生效,部分银行支持“当月生效”(需在申请时勾选)。

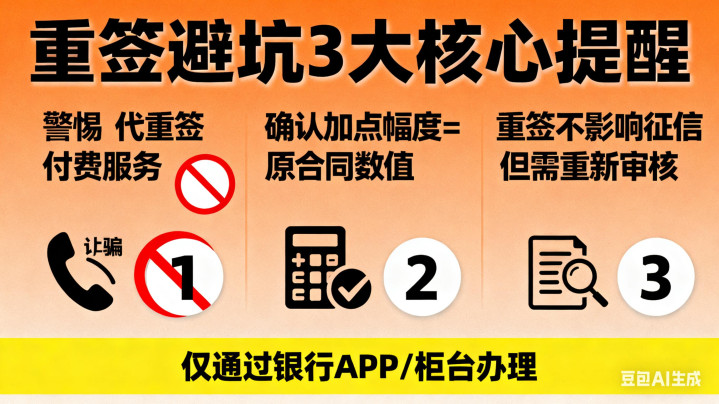

四、避坑提醒:3个“雷区”别踩,重签不白跑

1. 拒绝“第三方代重签”:任何声称“付费代重签”“内部渠道优先审批”“花500元快速重签”的,一律是诈骗!重签仅能通过银行官方APP、线下网点办理,无需支付任何手续费;

2. 核实加点幅度:重签时务必确认银行加点幅度是否与原合同一致(如原加点50BP,现是否调整为60BP),若加点幅度提高,需计算实际利率后再签约,避免“名义降息实际加息”;

3. 了解重签影响:重签后房贷还款年限不变,仅利率调整,不会影响个人征信;但部分银行规定,重签后1年内不可再次申请利率调整,若年底有降息预期,可权衡后再决定是否立即重签。

五、真实案例:北京李先生重签省33万,每月少还926元

北京李先生2022年办理了100万30年商业房贷,原利率5.2%,每月还款5700元,总利息105.2万元;11月10日,他通过建设银行手机APP申请重签,提交材料后2天审核通过,新利率为3.5%+50BP=4.0%。

重签生效后,他每月还款降至4774元,总利息降至72.9万元,直接省32.3万元,相当于每月多了一笔926元的家庭开支预算,“终于不用被房贷压得不敢花钱了,重签流程特别简单,10分钟就搞定!”

六、年底降息预判:现在重签,锁定3.5%低位利率

央行相关负责人表示,LPR稳定运行有利于房地产市场平稳发展,当前市场流动性充足,年底前仍有降息可能性(预计12月LPR可能降至3.45%)。

但对存量用户来说,即使后续LPR下调,重签也需重新申请,且加点幅度可能调整;而现在重签,可直接锁定3.5%的低位利率,享受长期稳定的减负福利,避免后续利率波动风险。

如果你正被房贷压力困扰,或身边有朋友是2023年前办理的房贷,不妨转发这篇文章,一起抓住LPR稳定的窗口期,通过重签省几十万利息,减轻还款压力!

红腾网提示:文章来自网络,不代表本站观点。